跟着旺季来回安谧开启,聚酯产业链供需短期利多;而国表里战略身分的影响,又带来中期成心身分的提振。即使这一影响实践发生的过程可能相对安谧,但在这一时间节点赌钱app下载,黑白逻辑的共振仍然可能为聚酯产业链带来一波短期的强势行情,甚而幅度可能并不弱于7月。

7月商品市集重振旗饱读的“反内卷”行情,对聚酯链的影响其实是相对有限的。一方面,“反内卷”波及的行业大多为迷漫相对严重的新动力、地产链、煤炭等说合链条,而聚酯上游大多属于仍具有一定入口依存度的石化行业,并未受到平直波及;另一方面,“反内卷”针对的主若是边界较小、本事相对过时、经济效益较差的老旧产能,而聚酯链在履历此前多轮产能周期后,安设的本事迭代较为充分,剩余老旧产能相对较少,供应端受到的实践影响均不逾越5%。因此,在7月的工业品行情中,聚酯链只在中下旬的临了阶段走出有顷的加快高涨行情,从6月启动运筹帷幄的总涨幅也只是在10%近邻,而况跟着后续商品市集情感的回落连忙回吐涨幅。

不外参加8月下旬,“反内卷”似乎出现了卷土重来的态势,而这一次似乎将对聚酯产业链产生更为平直的冲击。据外媒报说念,我国将“对石化及真金不怕火油行业张开全面整顿”,目的聚焦于石化板块,聚酯上游原料也受到权贵影响。与此同期,我国的“反内卷”进度在国际上产生了溢出效应,其中与我国产业结构相似且老旧、短历程安设占相比高的东亚地区则首当其冲。近期日本部分化工园区和骨干坐蓐企业安谧鼓动石化下流基础居品安设关停要领,而韩国政府也告示将削减高达370万吨/年的石脑油裂解产能。受上述音讯共同影响,20日下昼聚酯链走出了快速高涨行情,PX与乙二醇均一度拉升逾越140点。

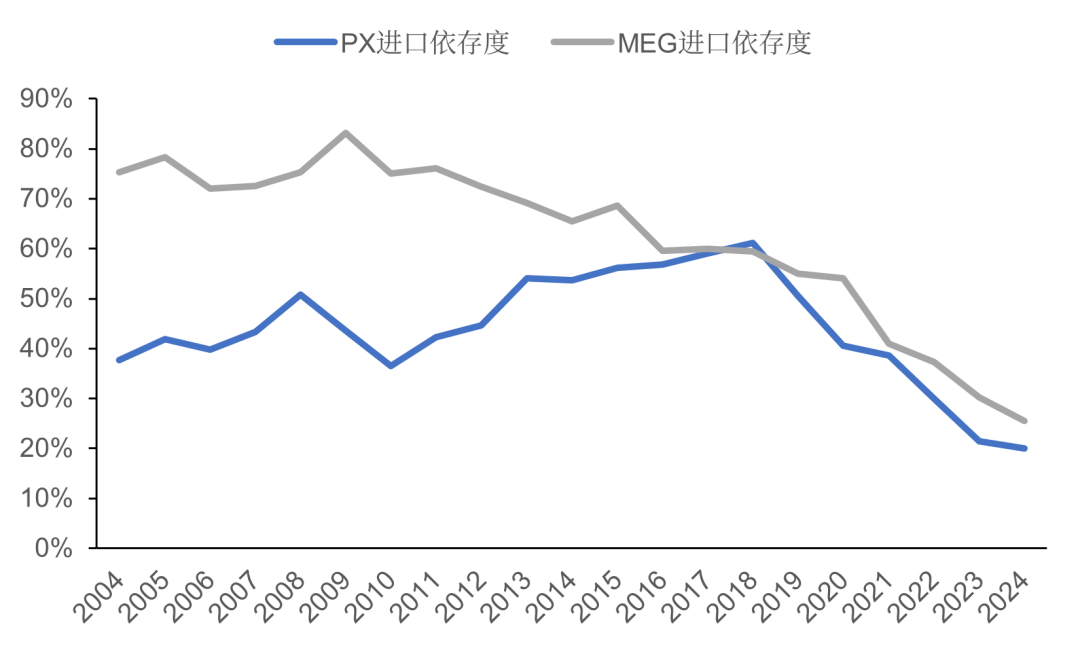

关于聚酯产业链而言,这一轮石化“反内卷溢出”所带来的短期情感冲击则可能愈加精确。跟着石油真金不怕火能增长渐渐参加尾声,上游原料端的产能推广周期也渐渐适度,从行业模式而言聚酯产业链安谧转向均衡,此时现有安设的主动缩减,即使实践影响相对有限,也八成让将来供需模式滚动的图景愈加了了。与此同期,PX和乙二醇均具有特殊程度的入口依赖,尽管连年来跟着国产真金不怕火葬的握续投产,入口依存度安谧回落,但当今两个品种仍然有20-30%的供应依赖入口。独特是PX,其入供词应中逾越60%(月均20万吨以上)来自日韩两国,倘若上述裂解产能削减落地的话,可能带来入供词应量的权贵缩减。乙二醇方面,尽管平直来自东亚地区的入口量相对有限,但日韩产能缩减带来的区域性乙烯供应缺口,也可能带来乙二醇供需模式的中期滚动。

图1 PX及MEG入口依存度变化情况

数据开端:海关总署 CCF 中粮期货研究院整理

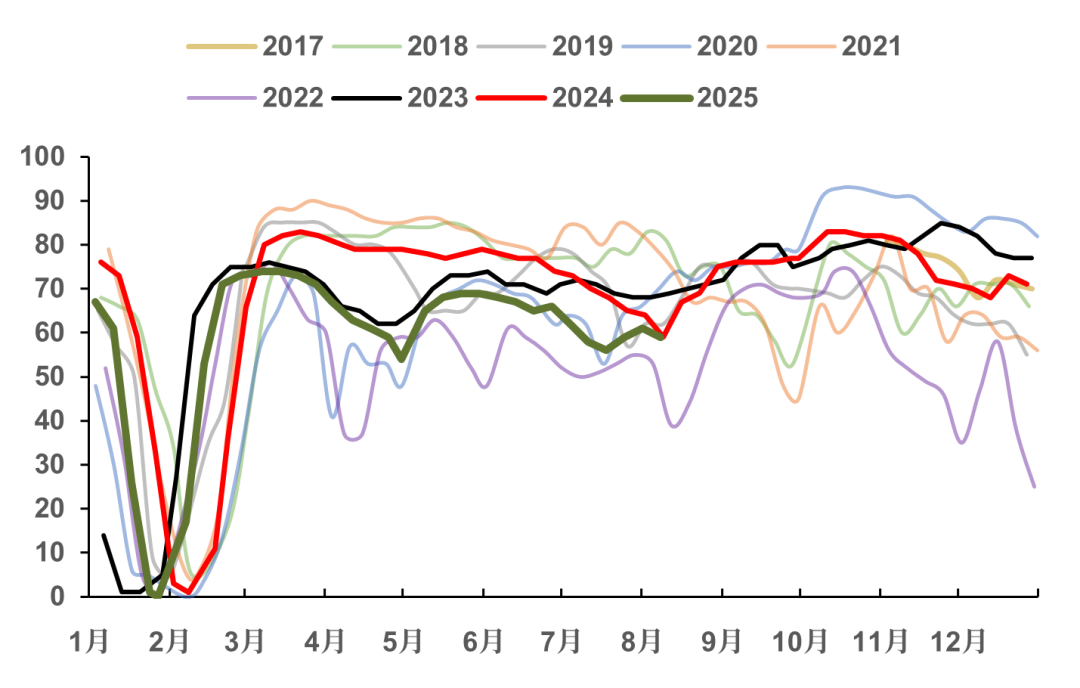

固然,无论是国内还是外洋,供应端的缩减皆不是一个一蹴而就的过程,距离影响信得过落地还需履历一段时间,其对市集的影响仍然聚焦于预期端,在聚酯产业链举座矛盾不大的情况下,市集的最终响应还需要来自各品种基本面的互助。参加8月中下旬以来,聚酯产业链的旺季来回正在渐渐提上日程:结尾需求环比改善,下流织机负荷安谧提高,织造端也在犹盘桓豫许久后安谧开启了备货进度,涤丝工场出现了久违的产销放量。随同关税谈判遵守的安谧落地,外洋市集的预期也趋于认知,在原料价钱回稳后市集关于本年的“金九银十”旺季仍然隆盛给出一个相对乐不雅的预期。而在供应端,短期无论是PX还是乙二醇的国产量均难有进一步增多空间,在需求旺季和入口到港季节性下滑布景下,短期聚酯原料的供需结构无疑是边缘向好的。

图2 织机负荷(%)

数据开端:CCF 中粮期货研究院整理

要而论之,跟着旺季来回安谧开启,聚酯产业链供需短期利多;而国表里战略身分的影响,又带来中期成心身分的提振。即使这一影响实践发生的过程可能相对安谧,但在这一时间节点,黑白逻辑的共振仍然可能为聚酯产业链带来一波短期的强势行情,甚而幅度可能并不弱于7月。不外和之前同样,在产业链举座矛盾相对有限的情况下,也很难期待行情更大的空间,聚酯链各品种价钱或仍然难以脱离低位宽幅颠簸的模式。